A semana entre 9 e 13 de março de 2026 destacou três histórias bem diferentes dentro da Bolsa brasileira. Petrobras apareceu como o nome que de fato liderou o movimento, combinando alta expressiva no preço, fundamentos ainda muito fortes e uma tese que segue atraente para quem busca geração de caixa e dividendos. Sabesp teve uma semana mais contida, mas conseguiu fechar no positivo mesmo em um ambiente menos uniforme entre as blue chips. Vale, por sua vez, entrou no ranking não por ter subido, mas por ter sido o papel com melhor desempenho relativo entre os que fecharam no negativo, preservando uma leitura ainda construtiva depois de um rali relevante nos meses anteriores.

Dentro do universo das dez ações analisadas, PETR4 subiu 5,95% na semana, saindo de R$ 42,16 para R$ 44,67. SBSP3 avançou 0,26%, de R$ 144,76 para R$ 145,14. VALE3 recuou 0,71%, de R$ 78,86 para R$ 78,30, mas ainda assim caiu menos do que muitos outros nomes. Isso ajuda a explicar por que os três merecem destaque no artigo da semana: Petrobras foi o grande nome do período, Sabesp manteve resiliência e Vale mostrou força relativa mesmo em correção.

Petrobras (PETR4): Geração de Caixa Forte, Dividendos Relevantes e Tese Ainda Barata

PETR4 foi, com folga, o principal destaque da semana. O mercado continua enxergando a Petrobras como uma companhia que combina escala, eficiência operacional e retorno em caixa, mesmo num momento em que o debate sobre investimentos maiores ganhou espaço. O resultado do 4T25 reforçou essa leitura. A companhia reportou lucro líquido na faixa de R$ 15,5 bilhões a R$ 15,6 bilhões, revertendo o prejuízo do 4T24, enquanto a receita ficou próxima de R$ 127 bilhões. O segmento de Exploração & Produção continuou sendo o grande motor do case, com EBITDA ajustado em torno de R$ 51 bilhões e margem perto de 66%, o que mostra como o pré-sal segue sustentando a rentabilidade da empresa.

A qualidade operacional também continua alta. Cerca de 77% da produção total já vem do pré-sal, o que ajuda a explicar margens elevadas e uma capacidade relevante de geração de caixa mesmo em cenários menos generosos para a commodity. Ao mesmo tempo, esse peso tão grande em poucos ativos estratégicos também concentra parte do risco operacional. Ainda assim, a visão predominante do mercado segue positiva, especialmente porque a Petrobras continua negociando a múltiplos baixos para o nível de rentabilidade que entrega. O papel aparece com P/L entre 5x e 9x, P/VP entre 1,1x e 1,4x e dividend yield corrente na faixa de 7% a 8%, números que ainda sustentam a tese de valor.

Na distribuição de proventos, a companhia aprovou cerca de R$ 8,1 bilhões em remuneração aos acionistas referentes ao 4T25, algo próximo de R$ 0,62 por ação, em duas parcelas. No acumulado de 2025, a remuneração total prevista chega a cerca de R$ 41,2 bilhões. O mercado já entende que o novo ciclo de investimentos pode reduzir parte do fluxo de caixa livre no curto prazo e limitar dividendos extraordinários, mas ainda assim várias casas seguem projetando dividend yield na faixa de 9% a 10% em 2026. Em outras palavras, a tese continua muito forte: menos exuberante do que no auge dos dividendos extraordinários, mas ainda bastante atraente.

Um Gráfico Semanal de Aceleração, com Preço Muito Acima das Médias e MACD em Forte Expansão

No gráfico semanal, PETR4 fechou a R$ 44,67, depois de trabalhar entre R$ 42,03 na mínima e R$ 46,09 na máxima da semana. A alta foi de 6,08%, num movimento bastante forte e com clara aceleração nas últimas semanas. O preço está bem acima das duas médias longas do gráfico, localizadas na faixa de R$ 32,49 e R$ 33,05, o que reforça a leitura de tendência positiva já consolidada. O MACD também confirma esse impulso, com a linha principal bem acima da linha de sinal e histograma positivo em expansão. Em termos práticos, o papel entrou numa região em que o mercado naturalmente passa a observar se haverá rompimento sustentado da faixa de R$ 45 a R$ 46 ou alguma realização de curto prazo depois de uma alta tão esticada.

Vale (VALE3): Operação Forte, Prejuízo Contábil e uma Ação em Ajuste Dentro de uma Tese Ainda Sólida

VALE3 foi o terceiro melhor nome da semana em performance relativa, mesmo fechando no vermelho. A leitura aqui é importante: o papel caiu pouco, depois de um movimento muito forte ao longo de 2025 e do início de 2026, e continua apoiado por fundamentos operacionais robustos. O 4T25 foi um bom exemplo disso. A companhia produziu 90,4 milhões de toneladas de minério de ferro no trimestre, alta de cerca de 6% sobre o mesmo período do ano anterior, encerrando o ano com 336 milhões de toneladas, acima do teto do guidance. Isso foi interpretado como um sinal claro de execução operacional acima do esperado.

O resultado financeiro trouxe uma dualidade interessante. De um lado, a Vale reportou prejuízo contábil de aproximadamente US$ 3,8 bilhões no 4T25, muito influenciado por impairment em níquel no Canadá e baixas de ativos fiscais. De outro, quando se retiram esses efeitos não recorrentes, o lucro proforma teria ficado perto de US$ 1,4 bilhão, com avanço expressivo em relação ao 4T24. A receita líquida do trimestre ficou ao redor de US$ 11,1 bilhões, enquanto o EBITDA ajustado proforma foi de cerca de US$ 4,8 bilhões, levemente acima do consenso. Isso reforçou a leitura de que o problema foi contábil, não operacional.

Outro ponto importante foi a evolução da divisão de metais básicos. Cobre e níquel ganharam mais peso dentro da companhia, chegando a representar cerca de 29% do EBITDA proforma no 4T25, contra 13% no 4T24. Essa diversificação melhora a qualidade estratégica da tese, ainda que o mercado continue vendo a Vale como um case amplamente dependente do ciclo de commodities e da China. Em valuation, os números seguem razoáveis. O papel trabalha com P/L por volta de 7x a 8x, P/VP perto de 1,2x e projeções de dividend yield entre 7,5% e 10% para 2026, dependendo da casa. O problema é menos qualidade do negócio e mais o fato de que boa parte da reprecificação já aconteceu, o que reduziu a margem de segurança depois do rali recente.

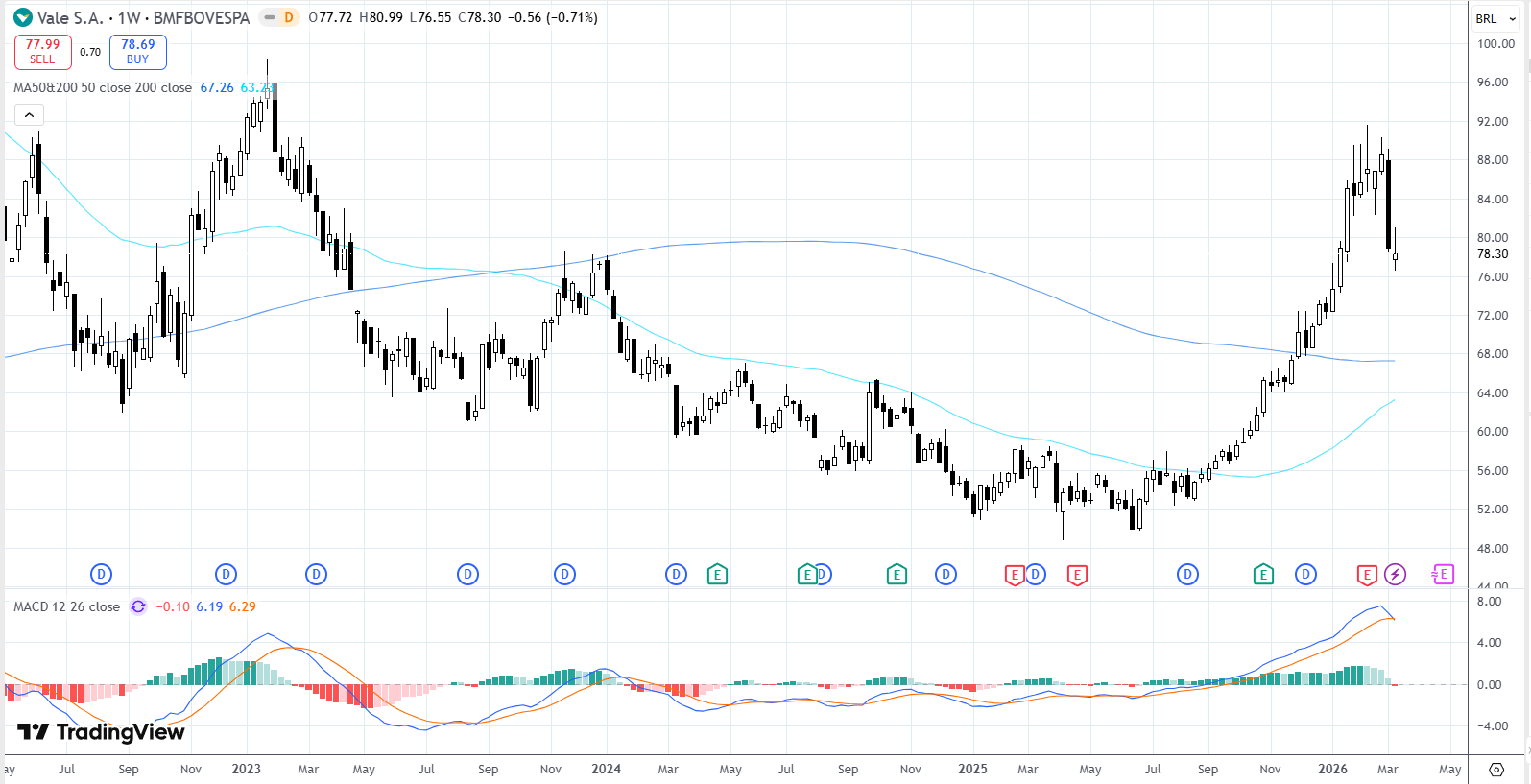

Um Gráfico Semanal de Correção Depois de um Rali Forte, com MACD Ainda Positivo

No gráfico semanal, VALE3 fechou a R$ 78,30, com máxima de R$ 80,99 e mínima de R$ 76,55 na semana. A queda foi de 0,71%, mas o contexto gráfico ainda não é de deterioração estrutural. O papel continua acima das médias longas que aparecem na região de R$ 63,23 e R$ 67,26, o que mostra que a correção recente acontece depois de um movimento muito expressivo de alta, e não necessariamente como sinal de reversão maior. O MACD segue positivo, embora já com menos inclinação do que nas semanas anteriores, sugerindo perda de força no curto prazo depois da arrancada. Em termos de preço, o mercado parece estar digerindo o rali que levou a ação rapidamente da faixa dos R$ 60 para perto de R$ 90 antes desse ajuste.

Sabesp (SBSP3): Uutility em Transformação, Investimento Pesado e uma Tese Estrutural que Continua de Pé

SBSP3 foi a segunda melhor ação da semana dentro do universo analisado, mesmo com uma alta bem discreta. Isso por si só já diz bastante sobre o momento do papel. Sabesp deixou de ser vista apenas como uma utility tradicional e passou a ser tratada como uma história de transformação operacional depois da privatização. Essa mudança de percepção continua sustentando o case, ainda que a ação já tenha avançado muito em 12 meses.

Os dados mais recentes reforçam essa tese. A companhia completou cerca de um ano de privatização com investimentos entre R$ 10,4 bilhões e R$ 10,6 bilhões em 2025, num ritmo bastante superior ao do período anterior. Até 2029, o plano contratado gira em torno de R$ 35 bilhões distribuídos por 542 projetos, com foco em expansão, eficiência e universalização do saneamento. A empresa também destacou a criação de milhares de empregos e o avanço acima das metas contratuais em rede de água e esgoto, o que ajuda a construir uma narrativa de execução forte para os próximos anos.

Na operação, o 3T25 trouxe EBITDA ajustado de cerca de R$ 3,2 bilhões, com crescimento de 14,7% na comparação anual, enquanto o mercado também passou a reconhecer a melhora de margens e a redução de custos gerenciáveis. A grande discussão hoje está menos na qualidade da tese e mais no equilíbrio entre valuation e execução. SBSP3 já negocia a múltiplos mais exigentes para o padrão histórico da companhia, com P/L em torno de 14x, P/VP perto de 2,3x a 2,4x e EV/EBITDA entre 5,5x e 7x, dependendo da base utilizada. O dividend yield atual ainda está numa faixa mais modesta, ao redor de 4% a 4,5%, porque o foco principal segue sendo reinvestimento. Mesmo assim, algumas projeções veem espaço para crescimento bem relevante de lucro e dividendos até 2029.

Um Gráfico Semanal Ainda Construtivo, com Tendência Forte Apesar de uma Semana mais Morna

No gráfico semanal, SBSP3 fechou a R$ 145,14, depois de marcar mínima em R$ 141,39 e máxima em R$ 149,87. A alta da semana foi de 0,26%, pequena em termos absolutos, mas suficiente para manter o papel no positivo dentro de uma seleção em que boa parte dos nomes não conseguiu o mesmo. A estrutura gráfica segue bastante construtiva. O preço continua bem acima das médias longas que aparecem na faixa de R$ 80,87 e R$ 123,83, deixando clara a força da tendência maior. O MACD permanece em terreno positivo, ainda que sem a mesma inclinação dos momentos de maior aceleração. Em outras palavras, o papel parece mais em fase de acomodação dentro de uma tendência de alta do que propriamente em reversão ou enfraquecimento mais sério.

Fecho da Semana

As três ações chamaram atenção por razões diferentes. Petrobras foi o destaque mais claro, porque reuniu alta semanal forte, fundamentos ainda muito sólidos, geração de caixa robusta e uma tese que continua barata para o padrão de rentabilidade que entrega. Vale entrou no ranking como o nome que melhor segurou entre os papéis negativos, apoiada por um resultado operacional forte, mesmo com ruído contábil e algum cansaço natural depois do rali recente. Sabesp mostrou resiliência, mantendo a tese estrutural de transformação e crescimento de longo prazo viva, mesmo num momento em que o mercado já discute até onde vai o upside de curto prazo depois da forte reprecificação.

O retrato da semana foi bastante claro: Petrobras representou força operacional com retorno em caixa, Vale simbolizou correção dentro de uma tese ainda saudável e Sabesp continuou mostrando que uma utility regulada também pode ser tratada como história de crescimento quando a execução começa a mudar de patamar.

Acompanhe os próximos movimentos do mercado com nossa análise de ações em tempo real e compare condições, custos e plataformas nos melhores brokers para stocks recomendados pela DailyForex