Semana em Alta: BBAS3 Surpreende, PETR4 Acelera e VALE3 Mantém o Ritmo

A semana colocou três narrativas bem diferentes no centro do radar, cada uma com um “motor” claro: Banco do Brasil como tese de valuation descontado que reage quando o resultado surpreende positivamente, com o risco político sempre embutido no preço; Petrobras como tese de valor em óleo e gás, sustentada por produção forte, múltiplos baixos e dividendos ainda relevantes, mesmo com ruído recorrente de governança; Vale como história de desempenho operacional sólido e custo competitivo, enquanto o lucro contábil ficou distorcido por efeitos não recorrentes.

Quando essas histórias ganham tração, o filtro prático costuma ser o mesmo: os números continuam a sustentar a tese; o gráfico semanal confirma tendência e momentum, ou o preço começa a pedir uma pausa antes de seguir.

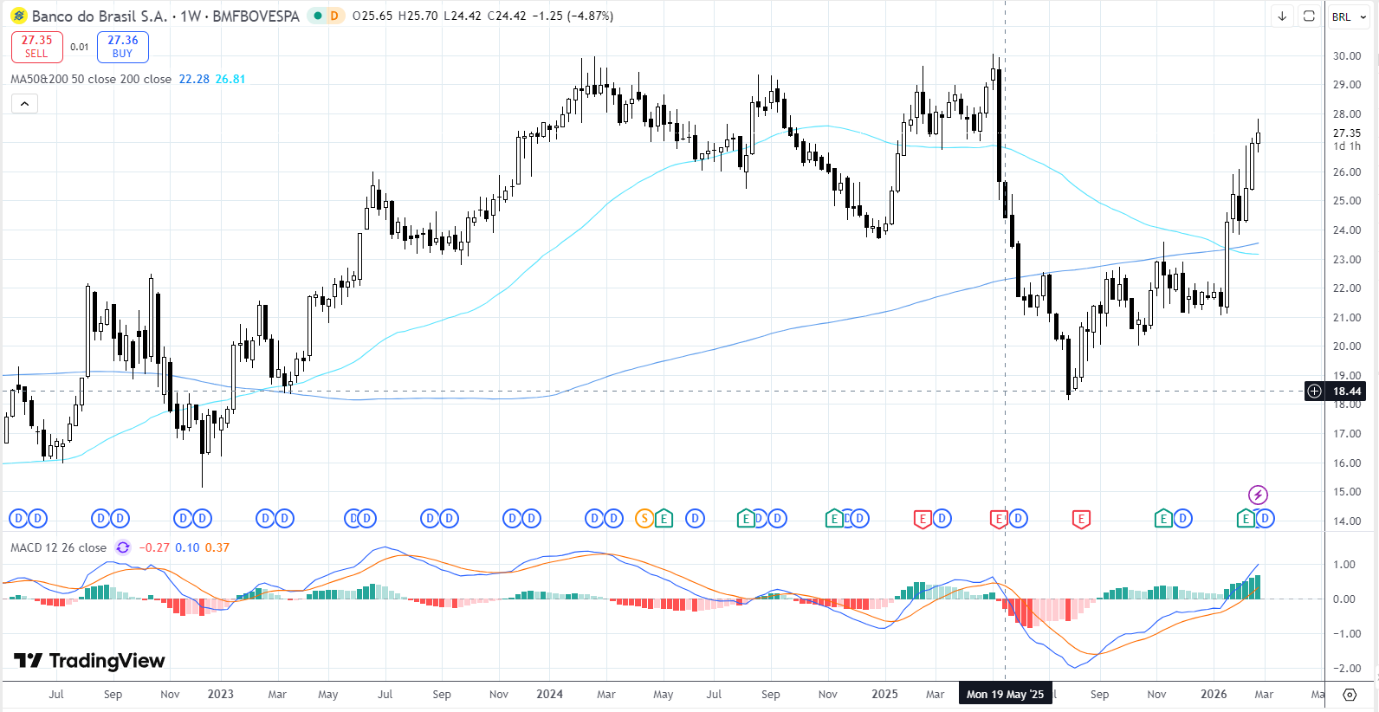

Banco do Brasil (BBAS3): desconto em P/VP, recuperação sequencial e custo de crédito ainda no centro do debate

BBAS3 liderou a semana com alta de +2,37%, num movimento que conversa bem com o que o mercado tem tentado precificar: o papel segue barato em múltiplos, mas a visibilidade de lucro ainda depende de normalização do ciclo de crédito. Mesmo após a alta, o banco aparece com P/L 9,42, P/VP 0,82 e dividend yield (12m) de 5,07%, números que mantêm viva a tese de “desconto com opcionalidade” quando o noticiário não atrapalha.

O pano de fundo, porém, explica por que o desconto existe. Em 2025, o lucro líquido ajustado foi de R$ 20,7 bilhões, com queda de 45,4% vs. 2024, pressionado por provisões elevadas e, em especial, pelo risco no agronegócio. No 4T25, o lucro ajustado veio em R$ 5,7 bilhões (-40% a/a, mas +51,7% t/t e acima do consenso), ajudando a reancorar expectativas que já estavam muito baixas. O custo de crédito continua o ponto sensível: R$ 61,9 bilhões em 2025 e R$ 18,0 bilhões no 4T25. O lado defensivo do case aparece no capital: Capital Principal de 12,23% e Basileia de 15,13%, níveis confortáveis para atravessar o ciclo.

Um gráfico semanal de retomada, com preço acima das médias longas e momentum a ganhar tração

Na semana, BBAS3 saiu de 26,61 para 27,35, num avanço consistente para um papel que vinha com expectativas comprimidas. O movimento reforça a leitura de reprecificação quando o mercado entende que o “pior cenário” pode não se materializar com a intensidade temida.

No gráfico semanal, o preço trabalha acima das médias longas exibidas (MA50 ~22,28; MA200 ~26,81), sinal típico de reconstrução de tendência no médio prazo. O MACD no semanal mostra aceleração de momentum comprador no trecho mais recente, com histograma no verde e linhas a apontar para continuação, o que normalmente mantém o papel no radar de quem opera tendência — ainda que com o mercado atento a zonas de topo recente como área natural de disputa.

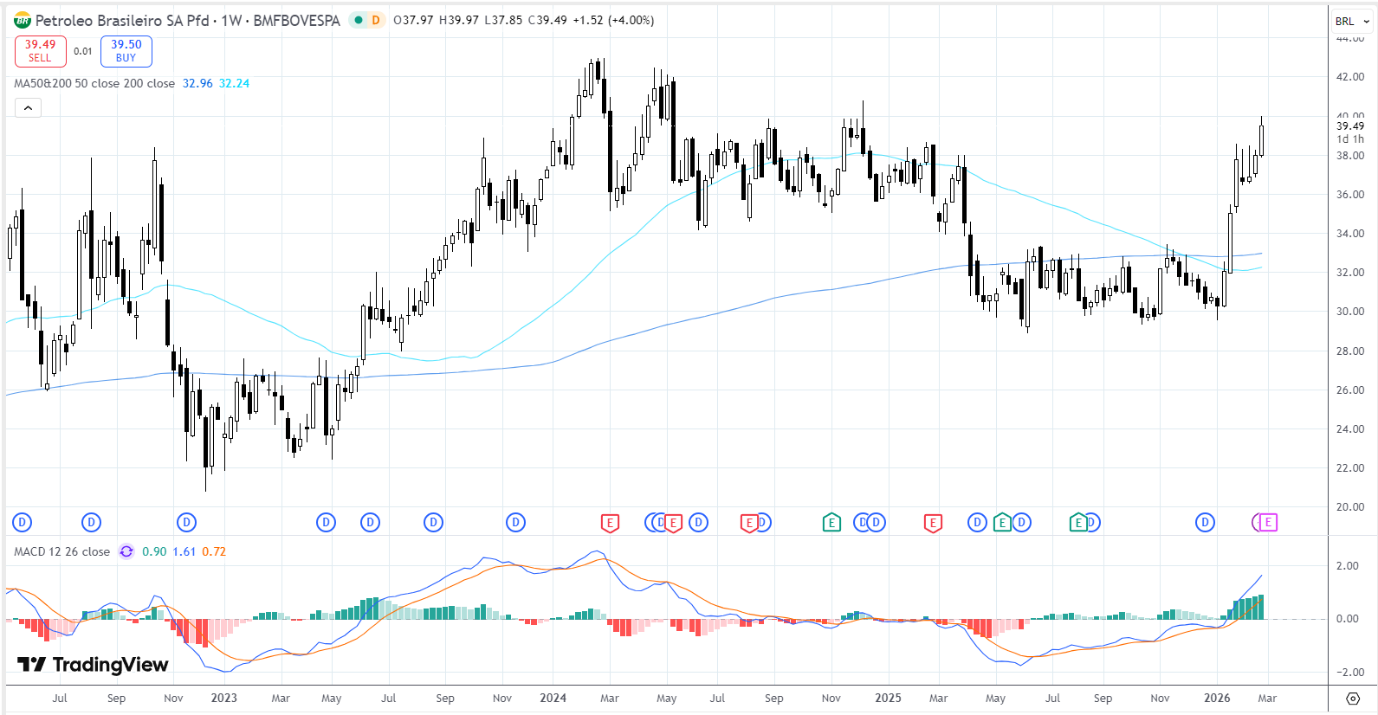

Petrobras (PETR4): produção recorde, dividendos menores no trimestre e tese de valor preservada

PETR4 avançou +2,25% na semana, sustentada por um pacote que o mercado costuma precificar bem quando o fluxo está favorável: operacional forte, múltiplos baixos e uma política de remuneração ainda atrativa no acumulado. Em valuation, o papel aparece com P/L 6,58, P/VP 1,21, EV/EBITDA 2,72 e dividend yield (12m) de 8,27%, mantendo o perfil de “value com desconto estrutural” — desconto esse que quase sempre volta ao mesmo lugar: risco político e governança.

No operacional, 2025 foi um ano robusto. A produção média do ano ficou em 2,960 milhões de boe/d (+11,1% vs. 2024), enquanto o 4T25 veio com 3,081 milhões de boe/d (+18,6% vs. 4T24). O pré-sal segue como núcleo, em torno de 2,1 milhões bpd no 4T25, com ganhos de eficiência destacados em plataformas na Bacia de Santos. A reposição de reservas também chamou atenção: IRR de 175% em 2025, com 1,7 bilhão de boe adicionados — um dos sinais mais fortes de consistência para uma companhia de E&P.

A discussão do curto prazo ficou mais concentrada em caixa e proventos do trimestre. As prévias de mercado apontam EBITDA no 4T25 ao redor de US$ 11 bilhões e dividendos do trimestre perto de US$ 1,5–1,6 bilhão, com um yield trimestral bem menor do que o investidor se acostumou a ver em períodos anteriores, influenciado por efeitos pontuais e por um Brent mais fraco no trimestre (US$ 63/bbl vs. 68 no 3T25). A tese central, no entanto, permanece: múltiplos comprimidos, operação forte e risco político como principal fator que limita re-rating.

Um gráfico semanal de aceleração, com rompimento e MACD a confirmar

Na semana, PETR4 encerrou o período em 39,49 (saindo de 38,59), mantendo o papel entre os destaques do grupo. O comportamento do preço conversa com a leitura de retomada: avanço em sequência e pouca hesitação no topo recente.

No gráfico semanal, o preço aparece bem acima das médias longas mostradas (MA50 ~32,96; MA200 ~32,24), reforçando tendência construtiva. O MACD (12,26) está em território positivo (histograma ~0,90; MACD ~1,61; sinal ~0,72), quadro típico de momentum comprador quando o papel acelera após uma fase mais lateral.

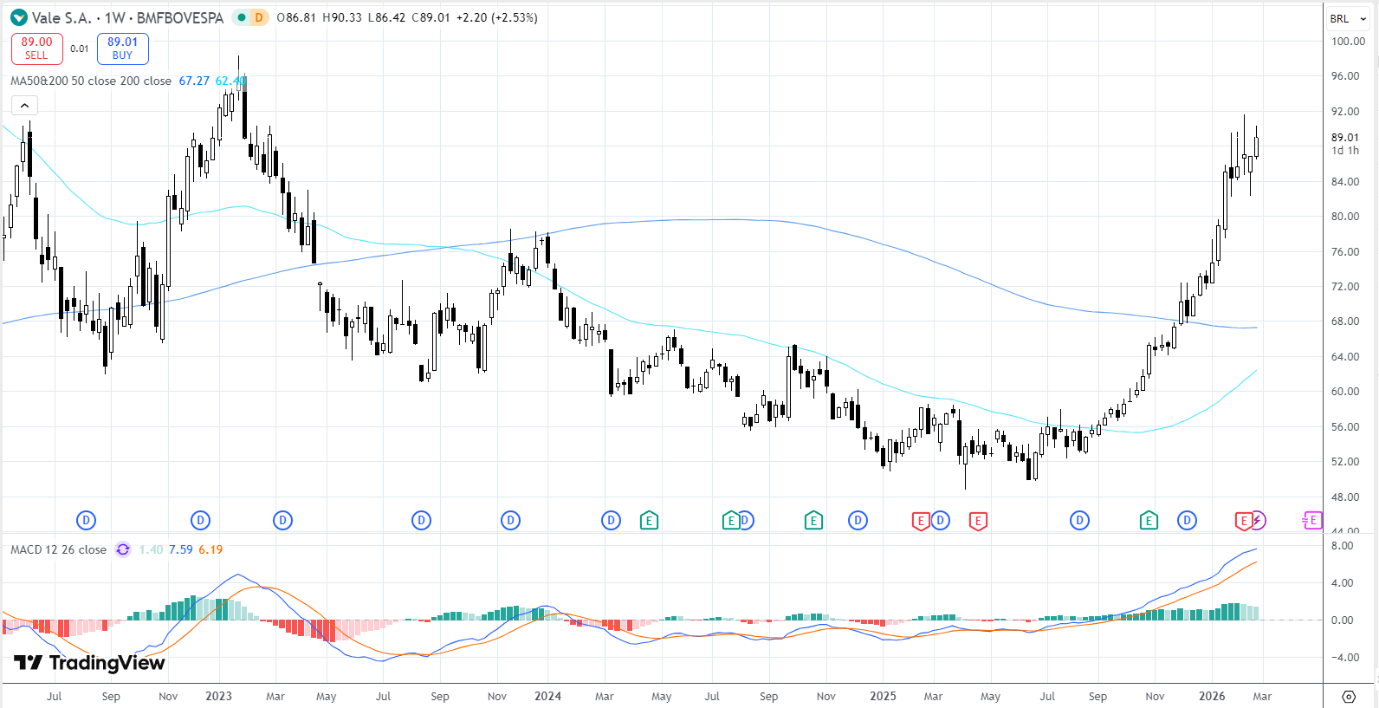

Vale (VALE3): EBITDA forte, custo competitivo e lucro contábil distorcido por impairment

VALE3 fechou a semana com alta de +1,68%, mantendo a combinação que tem sustentado o papel: desempenho operacional sólido e uma leitura de geração de caixa que segue relevante para o investidor, enquanto manchetes contábeis podem gerar ruído sem necessariamente mudar o “motor” do case.

No 4T25, os finos de minério de ferro vieram com produção de 90,4 Mt (+6,0% a/a; -4,2% t/t), e os embarques de 73,6 Mt ficaram abaixo do esperado, elevando estoques (cerca de 2,7 Mt). O preço realizado ficou em US$ 95,4/t, em linha com estimativas e acompanhando o benchmark 62% Fe (US$ 106/t). Mesmo com esse ruído de volume, o trimestre foi forte no que costuma mandar no valuation: EBITDA Proforma de ~US$ 4,8 bilhões, com +9,9% t/t e +17,4% a/a, acima do consenso. No custo, o C1/t ex-terceiros ficou em US$ 21,3/t, em linha com o guidance e ainda competitivo.

A parte “feia” ficou no lucro contábil: prejuízo de ~US$ 3,8 bilhões no 4T25, puxado por impairment de ~US$ 3,5 bilhões em ativos de níquel no Canadá (VBM) e write-off de ~US$ 2,8 bilhões em ativos fiscais diferidos — efeitos não recorrentes e sem impacto caixa direto, mas que distorcem P/L e alimentam manchetes. Em balanço, a dívida líquida expandida terminou o trimestre em US$ 15,6 bilhões, com queda de US$ 1,0 bilhão t/t, mantendo a leitura de caixa e disciplina financeira. Para o mercado, a lente segue mais próxima de EV/EBITDA e geração de caixa; você trouxe FCF yield 2026E ~9% e EV/EBITDA 2026E ~5,3x, sugerindo que a ação já fez parte do caminho de reprecificação.

Um gráfico semanal em tendência forte, com preço distante das médias e MACD em aceleração

Na semana, VALE3 saiu de 87,39 para 89,01, mantendo o papel no campo positivo e reforçando o “momentum” que vinha a dominar o preço nos últimos meses.

No gráfico semanal, o preço aparece muito acima das médias longas exibidas (MA50 ~67,27; MA200 ~62,40), leitura típica de tendência forte, mas também de maior sensibilidade a pausas técnicas por esticamento. O MACD acelera com força (histograma ~1,40; MACD ~7,59; sinal ~6,19), compatível com rali em andamento — cenário que costuma favorecer continuidade enquanto não houver perda clara de força no próprio ritmo do movimento.

Fecho da semana

As três ações destacaram-se por razões diferentes, e é exatamente isso que torna o trio interessante. BBAS3 liderou pela combinação de desconto ainda evidente e reação a um resultado que veio melhor do que a régua de expectativas deprimidas. PETR4 sustentou alta com operacional forte e valuation comprimido, mesmo com o mercado a calibrar dividendos do trimestre e o risco político. VALE3 seguiu em trajetória positiva apoiada em EBITDA e custo, com o lucro contábil “poluído” por eventos não recorrentes a gerar manchetes, mas sem apagar o motor principal do case: minério, volume, custo e disciplina financeira.